2023年度 第1回社員総会会見発言録

2023年3月16日

2023年度 第1回社員総会会見発言録

2023年3月16日(木)11:00~

Webミーティングシステムにて実施

登壇:野々村 芳和チェアマン

経営基盤本部財務経理部 太田 晃部長

司会:仲村 健太郎広報部長

〔司会(仲村広報部長)より説明〕

本日開催いたしました2023年度第1回社員総会後の理事会後の記者会見を開催いたします。

《決議事項》

1.2022年度 決算報告の件

2022年度決算報告の件につきましては先ほど、決算報告についてプレスリリースを配信いたしました。

決算報告及び報告事項の2022年度事業報告につきましては、資料をコーポレートサイトに掲載いたします。またメディアの皆様は、決算についての補足資料をメディアチャンネル上でご参照いただければと思います。

https://aboutj.jleague.jp/corporate/wp-content/themes/j_corp/assets/pdf/2023_shushi.pdf

https://aboutj.jleague.jp/corporate/wp-content/themes/j_corp/assets/pdf/plan-2023.pdf

以降、財務経理部長の太田より説明させていただきます。

【財務経理部太田部長より決算について説明】

■経常収益について

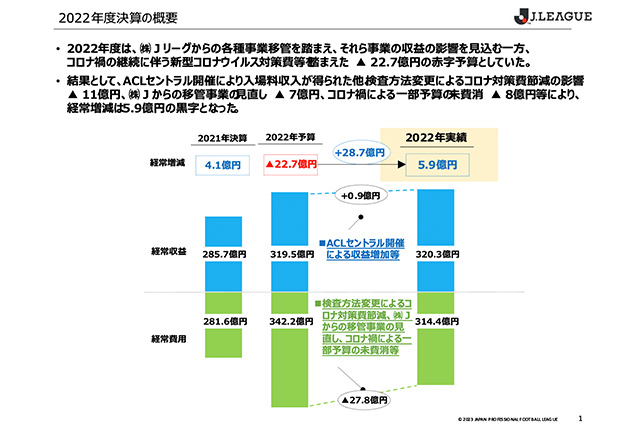

2022年度決算ですが、経常収益が320億3,100万円。そして経常費用が314億3,800万円で当期の経常増減額5億9,200万円の黒字となっています。経常外増減を反映させた当期の一般正味財産の増減額、当期の純利益に該当するものについては、6億2,600万円に着地にしています。こちらの主要な増減要因についてご説明いたします。

経常収益は、34億円ほど昨年より増加しています。前年対比で増加している理由としましては、これまで株式会社Jリーグに権利を譲り渡して実施していた事業について、権利料という形で受け取っていた収入が、今年より直接公益社団法人日本プロサッカーリーグの収入となって計上されていることが主要な要因となっています。

主に協賛金収益、公衆送信権料収益、商品化権料収益、その他の増加がそちらにあたります。株式会社Jリーグで受け取っていた協賛金や、海外の公衆送信権料、ゲームライツ等の商品化権料、映像の二次利用収益などがその他に含まれています。

また、他リーグに対する映像制作事業も委譲されており、「(経常収益)その他」に含まれています。一方でコロナ対策費としての助成金が減少し、「(経常収益)その他」の減少項目に含まれています。結果、昨年に比べて34億円の収入の増加という形になっています。

■経常費用について

続いて経常費用についてご説明いたします。

こちらについてもほとんどの要因が株式会社Jリーグからの事業移管に基づき、映像の二次利用や他リーグの映像制作、海外の事業等でその他の事業費が増加していることが主な要因となっています。

また管理費の増加につきましては、これまでオフィスのシェアードサービスを株式会社Jリーグから受けていましたが、こちらも(組織が)統合されたことにより管理セクションの割合が増加したことで管理費の費用が増加しています。

また一点補足として、昨年発表したプレスリリースの数値から前年度(2021年度)数値が変更されています。(プレスリリース*印)経常費用の管理費について、管理費を事業と管理セクションと按分したものが最終的な財務数値となりますが、昨年のプレスリリースの数値は誤って事業費への按分前の数値となっていました。そのため、今年度は2020年度以前と同様の集計方法に戻し、事業費の按分後の数値を記載したため、昨年の決算プレスリリースから経常費用の管理費を修正していますのでご了承ください。(2021年度経常費用計の数値に変更はないため)2021年度の一般正味財産増減額等の数値は変更ございません。

その他、経常外増減というところで経常外収益が計上されていますが、こちらは昨年円安が進んだことによる為替差益の計上という形になっています。前年対比の説明は以上です。

■予算比について

※画像をクリックして拡大

そしてもう一つ重要なポイントとして押さえていただきたい対予算費については、パワーポイントのスライドをご覧いただければと思います。2022年度は当初、22.7億円という大幅な赤字予算を計上していました。先ほど申し上げたコロナの助成金の収入がなくなり、自主的にコロナ検査等を実施していくことで大幅な赤字予算になる想定をしていたため、このような予算になっていました。しかし結果として、28.7億円予算よりもプラスとなり、最終的に経常増減は5.9億円の黒字となりました。

要因としまして、収益についてはほぼ予算通りに収まっているのですが、中身は様々な増減がございます。この後ご説明いたします株式会社Jリーグからの移管事業の見直しにおいて、一部費用および収益が減少しているというところが約7億円ありました。しかし一方でAFCチャンピオンズリーグ(ACL)をセントラル開催による入場料収入等の増加の影響等で、収益については最終的にはほぼ予算通りの着地となっています。

また費用については27.8億円と大幅に減少しています。一番大きいのがPCR検査から抗原定性検査に検査方法を変更したことでコロナの対策費が大きく減少しました。こちらの影響が約11億円ございます。そして先ほど申し上げた株式会社Jリーグからの移管事業の見直しで収益・費用ともに7億円ずつ減少していること、そしてコロナ禍により一部予算が計画通り費消できなかったものが約8億円あり、最終的な経常増減は5.9億円の黒字となっています。

簡単ではございますが、決算概要の説明は以上です。

2.2022年度 次期繰越金処分案の件

3.役員の報酬および費用に関する規定改定の件

昨年度末改定をしていますが、一部修正漏れ等ありましたので、社員総会にて決議をし、こちらもホームページに掲載いたしましたのでご承知おきください。

4.役員退職慰労支給の件

〔報告事項〕

1.2022年度事業報告の件

〔野々村チェアマンよりコメント〕

決算については今、太田が説明したとおりです。私からはちょうど(チェアマン就任より)1年経ちましたので、この1年どうだったのかを少しだけお話させていただきます。

皆さまにも何回もお伝えしているので耳にタコかもしれませんが、Jリーグの60クラブが地域でどう輝くのかということと、日本を引っ張っていってくれるようなナショナルコンテンツになり得るクラブにもっともっと輝いてもらうというリーグ全体の新たな二つの成長戦略について、各クラブとまたは理事会でいろいろな話をする中で、成長のためのマインドと考え方がクラブと意思統一できたことは一つの成果だったと思っています。

また、サッカーとしての作品をどう取り戻すかということでは、今シーズンから全席で声出し応援が可能ということにようやくたどり着いて、ここから元の姿を取り戻し、さらに伸びていこうという段階に、今、来ていると思います。入場者数は、J1 4節、J2 4節、J3 2節時点で、全体で昨年比約150%、コロナ前の19年比でも、約90%までお客様が戻ってきているので、ここからどういう取り組みをクラブと一緒にリーグがやっていくかがすごく大事だと思っています。

施策の一つとしてローカルでの露出拡大を目的とし、昨年の10月から5地域で開始したサッカーを応援する、また地域を応援する番組を4月からは30地域、45都道府県で放送いたします。それを一つのキッカケとして、日本全体にサッカーがいきわたる取り組みをしていきたいと思っています。

先ほどご説明したとおり、決算も上振れして、5億、6億の黒字にはなっていますが、何にどう投資するかが大事になってくると思っています。クラブ、理事の方たち、リーグ内でも、どこにどんな投資をすることで良いリターンができるのかをしっかりと見極めながら、攻めていくということをしっかりとやっていきたいと思っています。

〔質疑応答〕

Q:決算の経常費用について、コロナ禍による一部費用の未消費が8億円とのことで、大きな金額だと思いますが、どのような事業内容が未消費だったのでしょうか。

A:太田財務経理部長

主に映像制作に関する予算です。2022年度は予算策定段階で、映像制作をコロナ前の状況に戻し、より多くのカメラ台数でより良い映像をファン・サポーターの皆様にお届けすることを前提に予算組みをしていました。しかし、現場の人数を増やすことが難しく、映像制作費で大きく予算の未費消が発生しました。

もう一つ、育成の戦略において、アカデミー大会に関して未費消がありました。より多くの大会を実施していきたいということで遠征経費等も多めに予算を計上していましたが、こちらもコロナ禍で十分な大会が実施しきれない、また、遠方同士の対戦を組みづらかったことで想定より遠征費用を使わず、予算が未費消になりました。以上でご理解いただければと思います。

Q:決算の経常収益の協賛金について確認です。協賛金収入の58億円というのは、コロナ禍前においてもかなり高水準だなと思いますが、(これだけの収入を得られた)要因や、この58億円という数字をどのように評価されているのでしょうか。

A:太田財務経理部長

増加した大きな要因は、これまで株式会社Jリーグで受けていた、toto(日本スポーツ振興センター)のパートナーシップを公益社団法人日本プロサッカーリーグで受けることとなったことが増加の半分くらいの内容を占めています。そして、もう一つの要因が、マーケティングパートナーに基づくレベニューシェアの精算年度が2022年だったことで、4年分のマーケティングパートナーに基づく精算が行われました。これらが前年よりも増加している要因となっています。

状況が大きく昨年より変わったというよりは、株式会社Jリーグからの事業移管およびマーケティングパートナーの精算年次によって増加したと受け止めていただければと思います。

Q:一次的、短期的な変化という理解でよいのでしょうか。

A:太田財務経理部長

そうなります。

Q:過去(昨年)に説明していただいたかもしれませんが、株式会社Jリーグで受けていた事業を公益財団法人で受けるように変更した理由はどのような理由だったのでしょうか。

営利活動を公益に移していることになりますので、株式会社のままでも良かったのではないかと思いますが。

A:太田財務経理部長

昨年の回答と異なる回答とならないよう、改めて確認してお答えいたします。

【記者会見後に本質問への回答】

公益法人と株式会社Jリーグでそれぞれ行っていた事業を、公益法人で一体的にやることによって経営効率を高めて、事業としても有益なものが得られるという認識によるものです。